56 / 194

56 / 194

中華民國

104年版

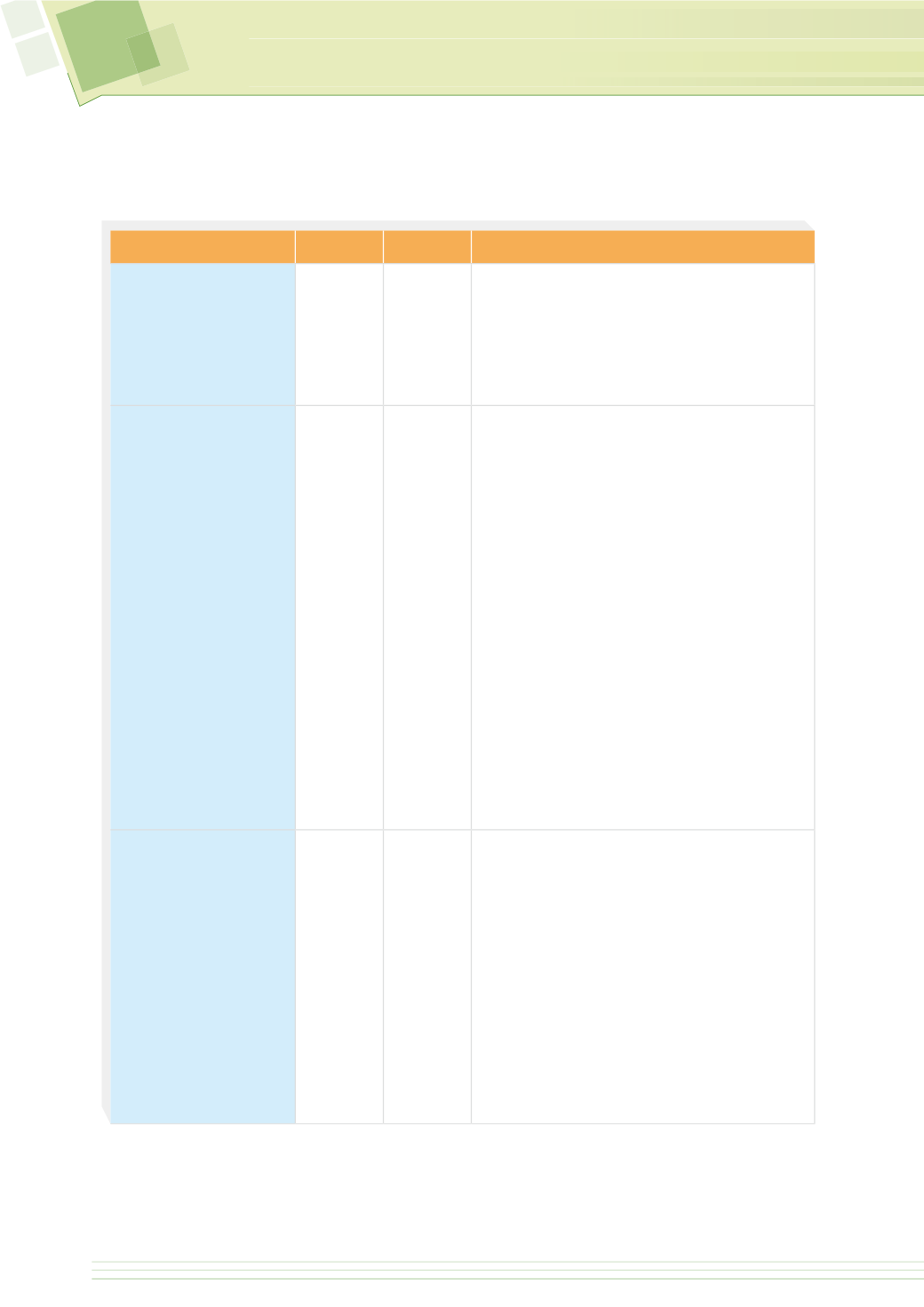

作業原則

時程 負責單位

作業流程

4.

健保會協議訂定年度總

額:依政策目標及健保

署或各總額部門所擬給

付項目調整方案,進行

協定分配

8

~

9

月 健保會

(1)

依主管機關交付之總額範圍及政策目標,並就

健保署及各總額部門所擬給付項目調整方案,

考量付費能力及過去執行成果,協議訂定該年

度「新醫療科技」及「其他醫療服務利用密集

度之改變」等項目之相關預算。

(2)

明立總額協定事項,以利落實執行。

5.

保險人依總額核(協)

定事項,落實與管控給

付項目之調整

全年 健保署

(1)

各部門總額經核定後,對新增給付項目及調整

給付內容之預算,應確依核定事項執行,並於

實施前

1

年年底說明擬調整之規劃或項目與作

業時程,若未於時程內導入,則扣減該額度。

(2)

考量資源有限,對新增或調整之給付項目與內

容,依健保法第

42

條精神,善用醫療科技評

估工具,並考量人體健康、醫療倫理、醫療成

本效益及保險財務,排定納入健保給付之優先

順序。

(3)

於共同擬訂會議討論增修訂給付項目與內容

時,宜逐步建立各項目之費用影響及整體財務

監測模式,以利後續之執行與管控。其增、修

訂後,若經評估確實對點值影響顯著,且其影

響不可歸責於該總額部門,則可於次年協商時

提出,納入協商因素考量。

(4)

對於因考量財務衝擊未及納入給付與調整給付

內容之品項,可排入下年度競爭預算,對財務

影響較大者,須提報衛福部規劃下年度總額範

圍時參考。

6.

給付相關計畫執行結果

之檢討

全年 健保署

健保會

(1)

定期提報「新醫療科技」及「其他醫療服務利

用密集度之改變」項目之執行情形及其財務影

響評估:

①將共同擬訂會議通過之新增品項與調整之給

付內容及其財務影響等,列入例行之業務執

行報告,每半年(

1

、

7

月)提報。(依健

保會

103

年

2

月份委員會議決議事項辦理)

②於協商下年度總額前(

7

月),提報當年度

及過去

5

年新增給付項目與調整給付內容之

執行情形及其財務影響。(參照健保會

102

年

8

月份委員會議決定事項辦理)

(2)

執行成果納入下年度總額協商參考,若未符核

定事項,則須予檢討、處理。

全民健康保險會

第三章 104年度重點業務及執行成果

56