55 / 194

55 / 194

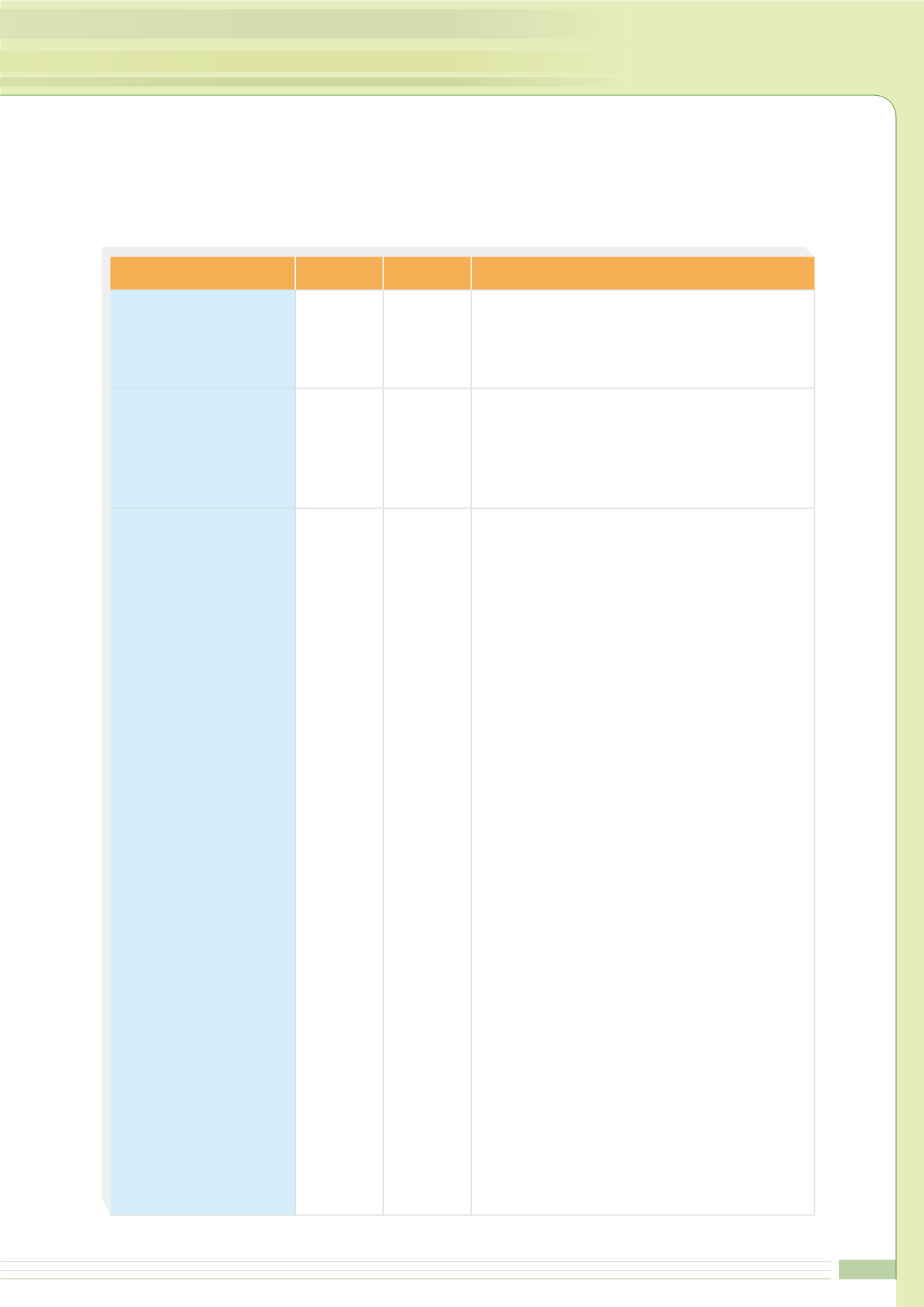

全民健康保險年度總額對給付項目調整之作業原則與流程

作業原則

時程 負責單位

作業流程

1.

主管機關擬訂年度總額

範圍:針對涉及財務平

衡者,應預為安置調整

給付項目所需財源

1

~

3

月 衛福部

(健保署)

(1)

應先確定政策目標。

(2)

為達目標而需配合調整(增修訂)給付項目或

給付內容之經費,涉及財務平衡者,一律納入

估算,且預估試算應盡量具體。

2.

主管機關交付健保會協

定年度總額及其分配方

式:應交付供協商遵循

之具體明確給付項目調

整政策

7

~

8

月 衛福部 交議「年度總額協定案」時,宜一併提示具體明

確之給付相關政策及財務影響,供後續協商遵循。

原由政府負擔轉由健保給付之服務需有相關法源

依據及財務規劃。

3.

保險人研提年度給付項

目調整方案:涉及財務

平衡者,應整體規劃方

案(草案)內容及預估

所須經費

8

~

9

月 健保署

(1)

依循政策目標及民眾需求,針對擬新增之給付

項目或擬調整之給付內容,提出包裹式之預算

需求,納入各部門總額協商方案之「新醫療科

技」或「其他醫療服務利用密集度之改變」項

下,送健保會協商。

①引進新醫療科技:

A.

醫療服務:

依目前之推估方式,將擬新增之給付項

目(含包裹支付特材之項目)、擬調整

之給付內容及所估列預算,納入「新醫

療科技」協商因素項目。

B.

藥物(含新增品項及新增品項於

5

年內

之給付內容調整):

依目前之推估模式(新藥及新特材納入

給付

5

年內及新增品項於

5

年內調整給

付內容之實際費用影響),估計新藥物

下年度所增加預算,納入「新醫療科技」

協商因素項目。

②健保已給付

5

年以上藥物品項之給付內容

調整:

A.

對於財務衝擊較大之給付內容調整品項,

彙整共同擬訂會議之結論,納入年度總額

協商考量。至於財務影響小之品項,建議

共同擬訂會議可優先通過,以利時效。

B.

本項之財務影響,可考慮納入「其他醫

療服務利用密集度之改變」反映。

(2)

應併提「資源配置及財務平衡方案」,包含擬

新增項目或給付內容調整之財務試算(含新舊

藥品替代率、其他替代效應等)、各項目之給

付優先順序,及可用財源(如:調降藥物支付

價格、取消不具效益之給付項目等相關節流措

施之效益),以利總額協商之順利進行。

2015

Annual Report

National Health Insurance Committee

Ministry of Health and Welfare

55