49 / 194

49 / 194

於健保法第

51

條規範,其中第

1

款至第

11

款明

訂健保不給付範圍,而第

12

款則賦予保險人

(健保署)擬訂不予給付的診療服務與藥物項

目之權限,惟須經過健保會審議,報主管機關

(衛福部)核定公告的程序。

104

年因藥物主管機關(食藥署)函請各

縣市衛生局加強管理業者販售隱形眼鏡,並

規定消費者必須出示眼科醫師處方箋方可購

買,健保署考量健保實施(

84

年

3

月)後,已

將「眼科驗光檢查費用」及「交付配鏡處方」

列為非屬健保給付範圍,現因新型態眼鏡,例

如日拋式隱形眼鏡,民眾為購買隱形眼鏡而須

至眼科驗光並索取處方,導致增加非必要的看

診,乃於

104

年

7

月份委員會議,將「民眾為

購買隱形眼鏡至院所眼科驗光並索取處方箋,

應非屬全民健保給付範圍」案,提請健保會審

議,經討論通過後,衛福部核定自

104

年

10

月

22

日生效。

104

年度新增之不給付診療服務項目

如表

3-8

。

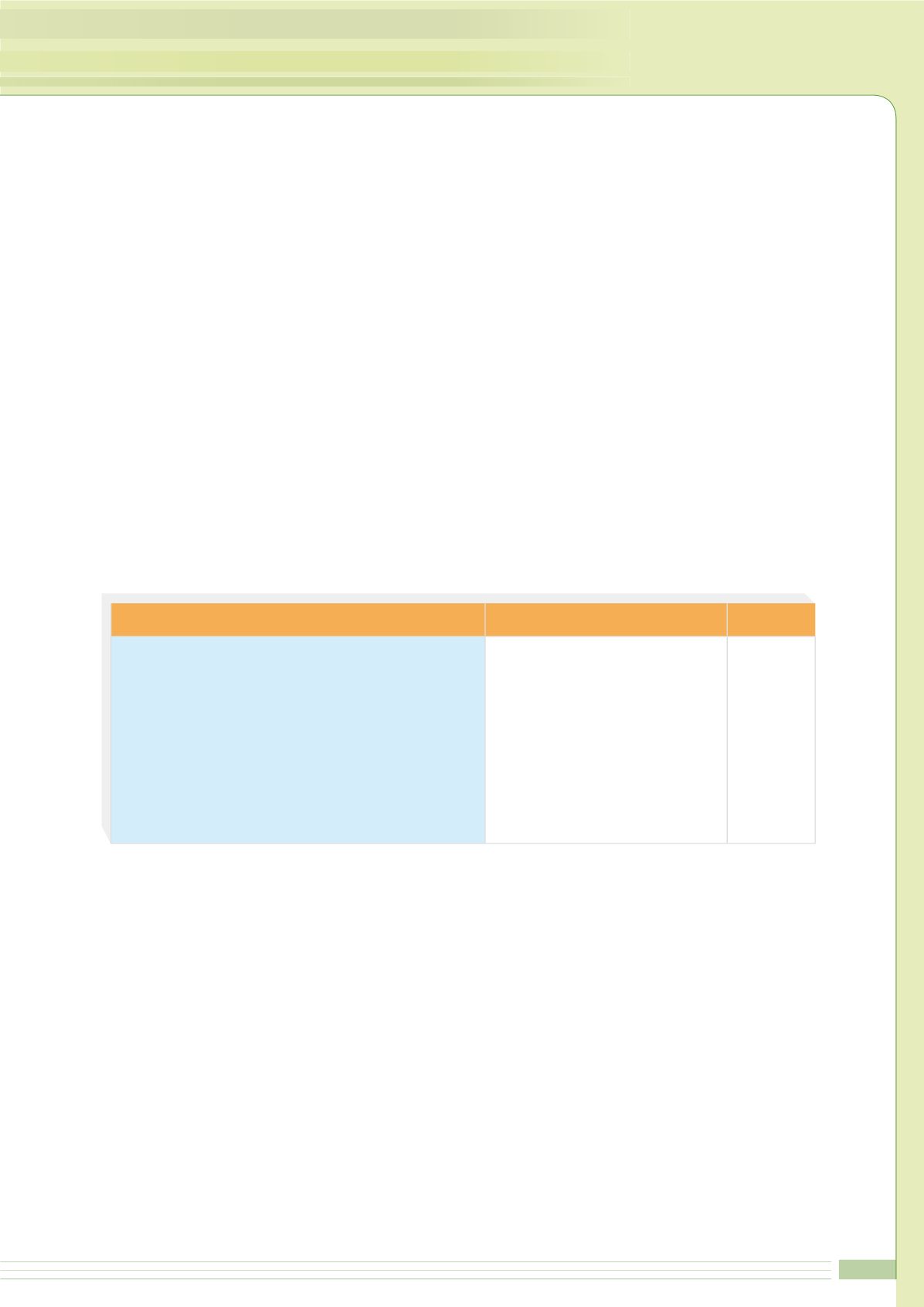

表

3-8

104

年度新增之健保不給付診療服務項目

健保會討論結果

衛福部核定公告之不給付項目 生效日期

104

第

6

次委員會議(

104.7.24

):

1.

考量健保法第

51

條第

11

款規定「義齒、義眼、

眼鏡、助聽器、輪椅、拐杖及其他非具積極治療性

之裝具」項目,不列入保險給付範圍,與配戴眼鏡

相關之服務,如眼科驗光檢查及交付配鏡處方的費

用,應同屬不給付項目。

2.

同意健保署之提案,以「以裝配眼鏡(含隱形眼鏡)

為目的之相關費用,包括眼科驗光檢查、交付配鏡

處方及診察費等」,不列入保險給付範圍。

以裝配眼鏡(含隱形眼鏡)為目的

之相關費用,包括眼科驗光檢查、

交付配鏡處方及診察費等

104.10.22

四、審慎評估自付差額特殊材料品項

鑒於醫療資源有限,健保署在決定藥物

品項是否納入健保給付時,除考量人體健康、

保險財務等因素外,其中「成本效益」也是考

量的重點。以往對於「療效略佳但價格昂貴」

的品項,因為成本效益不符比例原則,難以納

入全額給付,而須由民眾自費。二代健保實施

後,為增加民眾的選擇權、減少財務負擔,乃

於健保法第

45

條規定,健保署可根據其專業

判斷,將同意納為自付差額的特殊材料(下稱

特材),提健保會討論後,報衛福部核定公

告。經衛福部公告為自付差額的品項,民眾可

於醫師認定有醫療需要時選用,而且僅須負擔

與健保給付上限的價差,不須全額自費。

考量全民健保希望保障民眾的「就醫平

權」的精神,並增進社會安全,若屬維繫生

命、緊急搶救及醫療目的等用途的特材,理論

上都應納入健保給付的基本範圍,如果自付差

額的項目過多,恐怕有加重民眾財務負擔之

虞,也失去社會保險的意義。因此,健保會在

2015

Annual Report

National Health Insurance Committee

Ministry of Health and Welfare

49