22 / 214

22 / 214

2.

健保法第

26

條及第

51

條,保險給付範圍

之審議:

考量健保資源有限,財務收支平衡除可

透過費率調整外,亦可運用給付範圍之

調整做因應。因此,健保法第

26

條及

第

51

條分別規範「保險給付範圍調整

方案」之啟動條件與審議程序,及「不

納入保險給付項目」之程序。主要內容

如下:

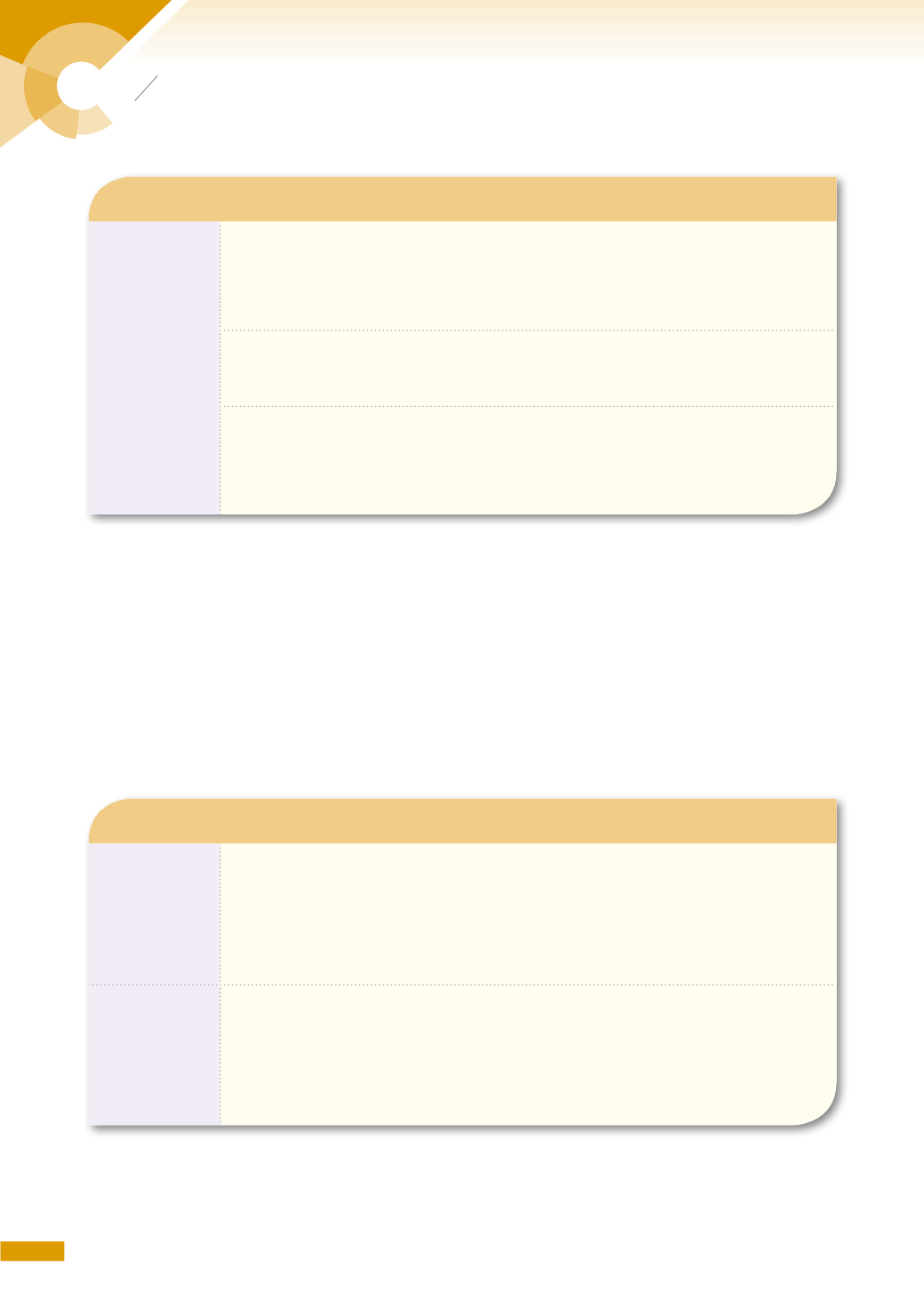

健保費率之審議

健保法

第

24

條

☆健保署應於健保會協定年度總額後

1

個月,提請其審議當年度保險費率。但以

上限費率計收保險費,無法與當年度協議訂定之總額達成平衡時,應重新協議

訂定總額。

☆健保會審議費率前,應邀集精算師、保險財務專家、經濟學者及社會公正人士

提供意見。

☆於年度開始

1

個月前,依協議訂定之總額,完成年度收支平衡費率之審議,報

衛福部轉報行政院核定後由衛福部公告之。不能於期限內完成審議時,由衛福

部逕行報行政院核定後公告。

保險給付範圍審議

健保法

第

26

條

有下列情形之一時,由健保署擬訂調整保險給付範圍方案,提健保會審議,報衛

福部轉報行政院核定後,由衛福部公告。

1.

安全準備低於一個月之保險給付總額。

2.

保險增減給付項目、給付內容或給付標準,致影響財務平衡。

健保法

第

51

條

1.

預防接種、成藥與指示用藥、美容外科手術、指定醫師與特別護士費等,計

11

項不列入健保給付範圍。

2.

其他由健保署擬訂,經健保會審議,報衛福部核定公告之診療服務及藥物項

目,也可不列入健保給付範圍。

組織與任務

第二章

22

中華民國

107

年

全民健康保險會年報